Le contexte économique mondial marqué par une visibilité réduite sur les perspectives économiques tend à creuser les écarts de performance entre régions, entreprises et classes d’actifs. Cette complexité crée des poches de différenciation intéressantes, notamment au sein de certains segments obligataires parmi lesquels la dette corporate émergente.

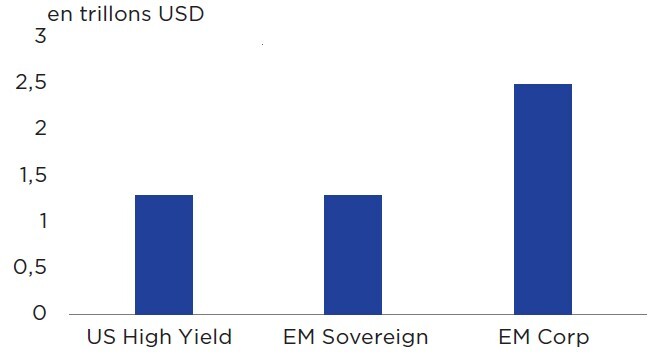

Ce marché se révèle particulièrement profond, avec près de 2 500 milliards de dollars d’encours – dépassant tant la dette souveraine émergente (1400 milliards de dollars) que le segment du High Yield américain (1300 milliards de dollars)1.

Un marché avec beaucoup de profondeur : Source : JPM

Source : JPM

Dans cet univers vaste et contrasté, une approche sélective et prudente s’impose afin d’identifier les entreprises les mieux positionnées pour tirer parti des dynamiques actuelles.

Valorisations et notations : encore des inefficiences à exploiterDans les économies émergentes, de nombreuses entreprises souffrent encore d’un biais de perception lié à leur environnement souverain. Dans certains cas, la notation des émetteurs reste en effet plafonnée par celle de leur pays. C’est notamment le cas en Argentine, où plusieurs entreprises présentent des fondamentaux robustes – levier modéré, gouvernance solide, réserves de liquidités confortables – tout en étant notées CCC.

L’identification de ces écarts entre la qualité intrinsèque des sociétés et la notation de crédit constitue donc un gi-sement d’alpha2 pour les investisseurs les plus sélectifs.

1. Source : JPM. Données à fin 2024.

2. L’alpha représente la performance supplémentaire obtenue grâce à la sélection judicieuse de titres ou à des décisions d’investissement stratégiques.

Pour consulter le document dans son intégralité, cliquez ICI.

Par Stéphane MAYOR, Gérant principal et Lisa TURK, Co-gérante

![]()

Pour accéder au site, cliquez ICI.