Par Alexandre Boutin, directeur de l’ingénierie patrimoniale et directeur général adjoint de La Financière d’Orion

Par Alexandre Boutin, directeur de l’ingénierie patrimoniale et directeur général adjoint de La Financière d’Orion

Solution d’épargne encore méconnue des épargnants, le contrat de capitalisation est un outil efficace pour servir une stratégie patrimoniale. Il peut se définir comme une convention par laquelle l’assureur s’engage, en contrepartie de versements du souscripteur, à capitaliser les sommes sur des supports qu’il a sélectionnés.

Pendant toute la durée du contrat, le souscripteur d’un contrat de capitalisation, personne physique ou personne morale, est titulaire d’une créance auprès de l’assureur. Il peut demander la restitution du capital, à tout moment ou au terme fixé à la souscription, en numéraire ou en unités de compte.

L’évolution de son cadre légal en 2018(1) et doctrinal en 2019(2) a fait naître un regain d’intérêt des professionnels du patrimoine à son égard. Toutefois, faute de parfaite exhaustivité, les textes présentent des difficultés d’interprétation qui nécessitent d’adopter des pratiques conciliant habileté et déontologie fiscales afin de garantir la sécurité des épargnants.

En effet, la fiscalité repose sur deux paramètres : le taux et l’assiette. Si la question du taux d’imposition ne soulève, a priori, aucune difficulté d’interprétation, celle de l’assiette mérite certains approfondissements que le détenteur soit une personne physique ou une personne morale (à l’IS).

Le contrat de capitalisation à l’IRSi son offre financière est similaire à celle de l’assurance-vie, l’incontournable placement préféré des Français, il s’en distingue par des mécanismes juridiques spécifiques. Contrairement à l’assurance-vie, qui couvre le risque de décès, le contrat de capitalisation n’a pas pour fondement la stipulation pour autrui. Cela n’exclut en rien sa transmissibilité, bien au contraire.

Contrairement à des titres que le donateur peut transmettre « par tradition » (don manuel dématérialisé par virement de compte à compte), le donateur doit recourir à un acte notarié pour transmettre son contrat. Au-delà de la sécurité juridique garantie par l’homme de l’art, la forme de la transmission est imposée par la nature du droit du souscripteur : s’agissant d’une créance à faire valoir sur une compagnie d’assurance, seul le recours à un écrit (article 1321 du Code civil), et donc un acte notarié, permet de constater la mutation(3).

Par ailleurs, la transmission du contrat par donation ou décès n’emporte pas de conséquences sur la date de souscription. En effet, la doctrine administrative préserve l’antériorité fiscale malgré la mutation à titre gratuit : la date initiale de souscription détermine le taux d’imposition applicable (BOI-RPPM-RCM-30-10-20-20-20220630 § 120).

Transmission par donation en pleine propriété ou décès

La transmission du contrat de capitalisation ouvre des avantages en matière de fiscalité : « en cas d’acquisition à titre gratuit du bon ou contrat, le prix d’acquisition s’entend de la valeur vénale retenue pour le calcul des droits de mutation à titre gratuit » (BOI-RPPM-RCM-20-10-20-50-20191220 § 225). En d’autres termes, en cas de décès ou de donation, la fiscalité sur les produits latents est purgée au jour de la transmission.

La transmission du contrat de capitalisation ouvre des avantages en matière de fiscalité : « en cas d’acquisition à titre gratuit du bon ou contrat, le prix d’acquisition s’entend de la valeur vénale retenue pour le calcul des droits de mutation à titre gratuit » (BOI-RPPM-RCM-20-10-20-50-20191220 § 225). En d’autres termes, en cas de décès ou de donation, la fiscalité sur les produits latents est purgée au jour de la transmission.

Il convient de préciser que cette réactualisation du prix d’acquisition neutralise l’assiette tant en matière d’impôt sur le revenu que de prélèvements sociaux, l’assiette retenue pour ces deux « impositions » étant identique (article L. 136-7 du Code de la Sécurité sociale). Toutefois, contrairement aux titres, les droits acquittés par les héritiers ou les donataires ne peuvent majorer le prix d’acquisition du contrat et donc minorer le produit imposable.

Ainsi, le rachat post-transmission en pleine propriété du contrat de capitalisation ne soulève pas de difficulté d’interprétation. Cette règle s’appliquerait également si à l’occasion de la transmission (un décès) un droit en usufruit est né (au profit du conjoint survivant) et corrélativement un droit en nue-propriété (au profit d’un enfant) par transposition des dispositions applicables aux plus-values mobilières :

- du vivant des parties, lorsque « ni le nu-propriétaire, ni l’usufruitier, n’ont disposé de la pleine propriété des titres cédés avant leur démembrement », le prix d’acquisition s’entend de « la valeur globale retenue pour la détermination des droits […] lors de la mutation à titre gratuit qui a donné lieu au démembrement de la propriété » (BOI-RPPM-PVBMI-20-10-20-60-20191220 § 120 & 210) ;

- post-décès de l’usufruitier, « le prix d’acquisition à retenir est égal à la somme des valeurs vénales déclarées pour chacun de ces droits lors de la transmission à titre gratuit qui est à l’origine du démembrement de la propriété » (BOI-RPPM-RCM-20-10-20-50-20191220 § 225).

La transmission par donation avec réserve d’usufruit

Les textes n’abordent pas de manière spécifique la transmission de la nue-propriété d’un contrat de capitalisation. Il n’en demeure pas moins que cette nature de transmission devrait emporter la même purge sur la quote-part de produits correspondant à la valorisation de la nue-propriété. Il convient alors de s’interroger sur les conséquences d’un rachat du vivant de l’usufruitier et du nu-propriétaire, ou après le décès de l’usufruitier lorsque le nu-propriétaire est devenu plein-propriétaire.

Les textes n’abordent pas de manière spécifique la transmission de la nue-propriété d’un contrat de capitalisation. Il n’en demeure pas moins que cette nature de transmission devrait emporter la même purge sur la quote-part de produits correspondant à la valorisation de la nue-propriété. Il convient alors de s’interroger sur les conséquences d’un rachat du vivant de l’usufruitier et du nu-propriétaire, ou après le décès de l’usufruitier lorsque le nu-propriétaire est devenu plein-propriétaire.

Rachat du vivant de l’usufruitier et du nu-propriétaire post-donation

Lors du rachat d’un contrat de capitalisation par analogie aux dispositions relatives aux plus-values mobilières, « le prix d’acquisition à retenir pour la détermination de la plus-value imposable est constitué par le prix ou la valeur d’acquisition initiale de la pleine propriété des titres majoré de l’accroissement de valeur de la nue-propriété constaté entre la date de l’acquisition initiale de la pleine propriété et la date de transmission de la nue-propriété » (BOI-RPPM-PVBMI-20-10-20-60-20191220 § 160).

Autrement dit, le prix d’acquisition retenu pour déterminer l’assiette des produits taxables serait égal à la valeur du droit donné majoré de la fraction des primes versées sur le contrat par l’usufruitier par application de l’article 669 du Code général des impôts.

Rachat par le plein propriétaire (ex-nu-propriétaire) post-décès du donateur

Une première interprétation consisterait à retenir le prix d’acquisition du contrat selon sa valeur en pleine-propriété au jour de la donation conformément aux dispositions en matière de plus-value immobilière : « […] il est admis de retenir pour le calcul de la plus-value immobilière imposable, la valeur vénale de chacun des droits (donc la valeur de la pleine propriété) à la date d’entrée de la nue-propriété dans le patrimoine du cédant » (BOI-RFPI-PVI-20-10-20-10-20120912 § 350). Toutefois, bien que favorable au donataire et conforme à l’esprit de l’aménagement de 2019, cette interprétation semble délicate à retenir dans la mesure où elle conduirait à purger la totalité des produits en compte au jour de la donation du contrat alors que seule la nue-propriété a été transmise.

Aussi, une seconde interprétation, vraisemblablement à appliquer, consisterait à retenir le prix d’acquisition du contrat selon sa valeur en nue-propriété au jour de la donation par analogie aux dispositions applicables aux plus-values mobilières (BOI-RPPM-PVBMI-20-10-20-60-20191220 § 200) : « lorsque l’usufruit a été acquis par voie d’extinction (notamment en cas de décès de l’usufruitier), son prix d’acquisition est nul. En cas de cession ultérieure de la pleine-propriété des titres, le prix d’acquisition à retenir est celui de la nue-propriété ou sa valeur vénale retenue lors de la transmission à titre gratuit. »

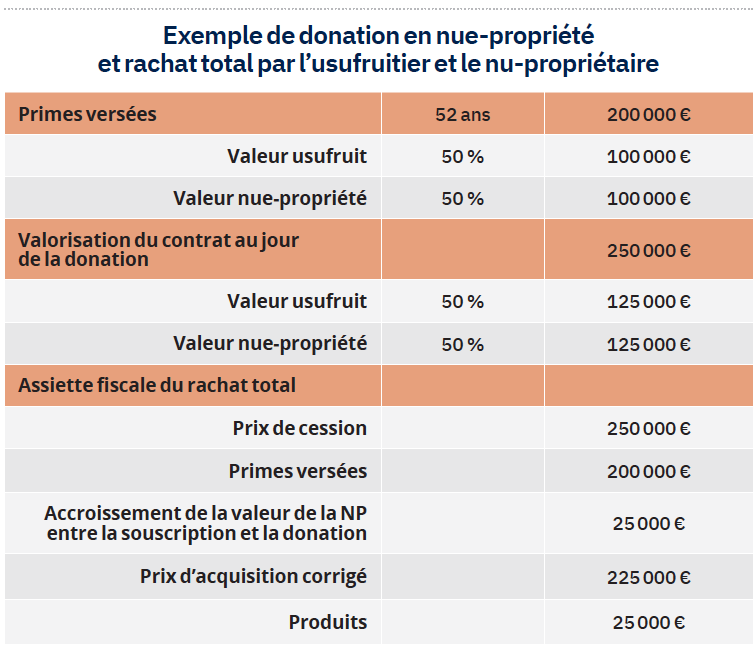

L’application de cette disposition conduit à constater une plus-value mécanique, la valeur retenue de la nue-propriété au moment de la donation étant probablement inférieure aux primes versées sur le contrat par le souscripteur initial. Pour reprendre l’exemple, l’assiette imposable serait 125 000 euros, alors que le montant des primes versées est de 200 000 euros.

Afin de sécuriser l’épargnant, il est recommandé d’interroger les compagnies d’assurance ayant la charge de déterminer l’assiette de l’impôt (voire de s’en acquitter) afin d’anticiper le traitement fiscal d’un tel rachat. Un rescrit dont le retour serait favorable est évidemment un moyen de garantir l’assiette fiscale retenue.

Pour éviter cet écueil et réactualiser le prix de souscription, il serait envisageable de procéder à un rachat total du vivant de l’usufruitier afin de remployer les fonds dans la souscription d’un nouveau contrat de capitalisation démembré. Dans cette hypothèse, en cas de rachat ultérieur par le nu-propriétaire devenu plein-propriétaire, l’imposition devrait être calculée en retenant le montant total des primes versées à titre de prix de revient. Seul bémol, l’antériorité fiscale serait décomptée en fonction de la date de souscription du nouveau contrat.

Une autre stratégie consiste à interposer une société civile pour détenir le contrat de capitalisation. Plus élitiste, compte tenu de la nécessité de constituer la société et de tenir une comptabilité, ce mode de détention permet de faire porter le démembrement sur les parts sociales et non plus le contrat lui-même.

Or il convient de résoudre une autre difficulté liée à la nature du contrat de capitalisation qui, par définition, n’est pas frugifère : par défaut, le résultat de la société civile est nul et l’usufruitier ne pourra rien appréhender.

Même en cas de rachat partiel, le résultat comptable et fiscal est faible, puisque seule la part d’intérêts comprise dans le rachat (soit une fraction du rachat) est taxable et concourt au résultat comptable.

Pour pallier cet inconvénient, il est possible de déterminer statutairement le résultat comptable à partir de l’écart de réévaluation. Cet écart correspond à l’accroissement de la valeur du contrat en cours d’exercice même si la société ne bénéficie d’aucune perception en l’absence de rachat. Au sein d’une société transparente, ce résultat peut être distribué et inscrit en compte courant d’associé sans fiscalité seuls les revenus déterminés selon les règles de l’article 125-0 A du CGI (à savoir un rachat) étant un fait générateur d’imposition (Conseil d’Etat, 14 avril 2022, n° 454264).

Si l’usufruitier souhaite percevoir ce résultat distribuable, la société civile procédera à un rachat partiel à due concurrence pour obtenir la trésorerie nécessaire. Pleinement propriétaire du contrat, la fiscalité de droit commun due par l’usufruitier des parts s’appliquera sur la quote-part du produit du rachat.

Une enveloppe stratégique pour certains supports et certains souscripteurs

Malgré certaines incertitudes en cas de démembrement, le contrat de capitalisation constitue une solution d’épargne particulièrement adaptée aux supports nécessitant un horizon de placement long pour déployer pleinement leur potentiel de performance, notamment lorsque l’avancée en âge réduit l’incertitude liée à la date de transmission.

Si l’assurance-vie demeure un véhicule d’investissement pertinent, son dénouement en cas de décès impose une cession prématurée des supports afin de restituer des liquidités aux bénéficiaires(3) (sauf dans de rares exceptions où une remise en titres est sollicitée, article A132-9-2 du C. Ass.). Ce dénouement s’avère préjudiciable lorsque les supports sont en moins-value « normale et prévisible »(4) .

En revanche, la transmission « en l’état » du contrat de capitalisation préserve l’allocation d’actifs et donc les supports (Private Equity, Private Debt, produits structurés, etc.) qui requièrent une détention long terme pour délivrer leur rendement.

Le contrat de capitalisation à l’ISComme évoqué, le contrat de capitalisation peut être souscrit aussi bien par une personne morale à l’IR que par une personne morale à l’IS. Il constitue un excellent outil de capitalisation de la trésorerie grâce à sa souplesse en matière d’allocation d’actifs. En effet, l’architecture financière des contrats modernes offre un univers d’investissement particulièrement riche.

Toutefois, conformément aux recommandations de France assureurs(5), seules les personnes morales à l’IS considérées comme patrimoniales peuvent souscrire auprès d’un assureur français(6).

En effet, ces contrats personnes morales offrent un accès aux fonds en euros, un des piliers essentiels dans les stratégies d’investissement. Afin de garantir la liquidité, la garantie du capital, la capitalisation des intérêts et une performance optimale, les compagnies d’assurance ont besoin d’une stabilité des encours sur ces fonds.

Or cette stabilité pourrait être fragilisée par des mouvements opportunistes d’entrées et de sorties de capitaux en fonction des évolutions du marché. L’éligibilité de la personne morale au contrat de capitalisation constitue ainsi une mesure protectionniste, qui est renforcée par des pénalités dégressives et dissuasives en cas de rachat lorsque l’allocation comprend des fonds en euros. Ces pénalités prennent fin au terme d’un délai de quatre ans.

La fiscalité du contrat de capitalisation à l’IS Une fiscalité forfaitaire pendant la durée du contrat

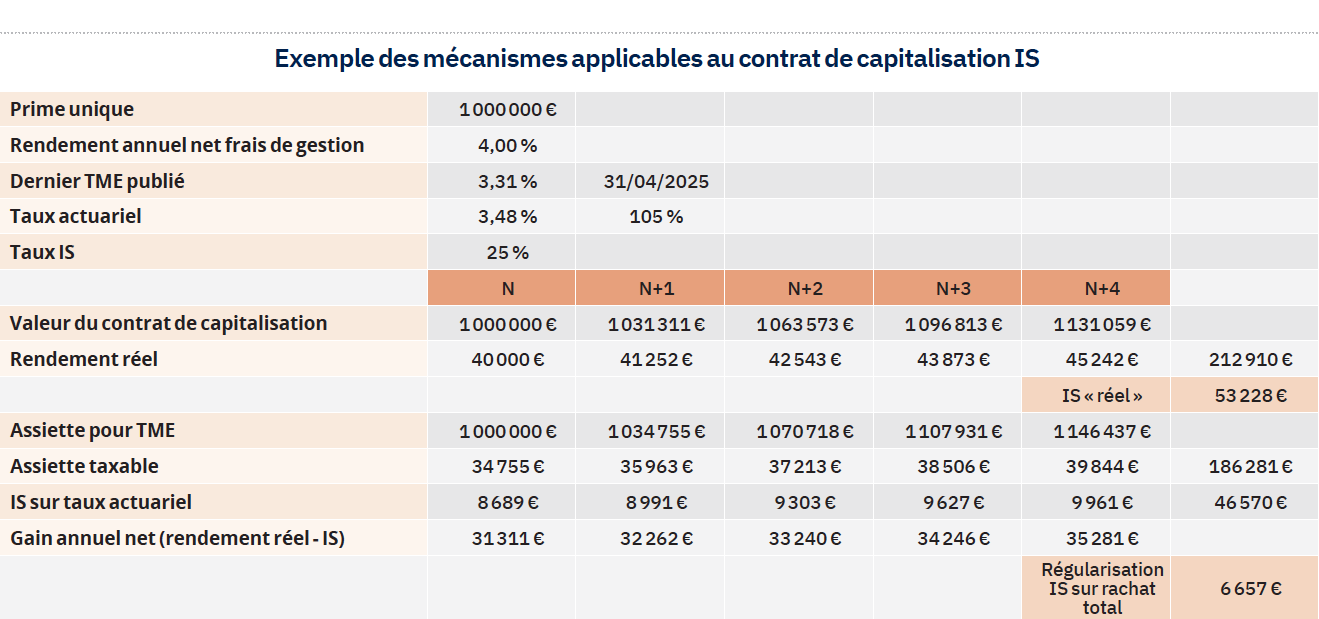

Le contrat de capitalisation est soumis au régime fiscal particulier des primes de remboursement aléatoires codifié à l’article 238 septies E du CGI. Ce régime prévoit le rattachement des primes de remboursement aux résultats imposables de la société au titre de chaque exercice selon une répartition actuarielle pendant toute la durée du contrat (7) .

Le contrat de capitalisation est soumis au régime fiscal particulier des primes de remboursement aléatoires codifié à l’article 238 septies E du CGI. Ce régime prévoit le rattachement des primes de remboursement aux résultats imposables de la société au titre de chaque exercice selon une répartition actuarielle pendant toute la durée du contrat (7) .

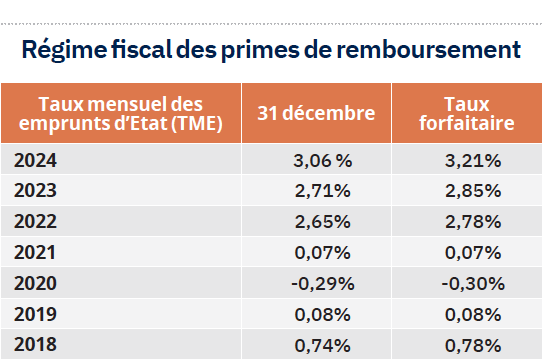

Ainsi, la fraction de la prime de remboursement à rattacher fiscalement au résultat imposable de chaque exercice est fixée forfaitairement en retenant comme taux d’intérêt actuariel, 105 % du dernier taux mensuel des emprunts d’Etat (TME) connu à la souscription. L’assiette taxable n’est donc pas linéaire. Elle progresse à hauteur des intérêts forfaitaires capitalisés sans corrélation avec la valorisation réelle du contrat.

L’évolution des TME influence directement la fiscalité à supporter pendant la période de capitalisation : lorsque les TME étaient faibles, voire nuls (période 2018-2021), la faible fiscalité (voire l’absence) offrait (et offre toujours pour les contrats souscrits pendant cette période) une « surcapitalisation » à long terme.

A contrario, dans un contexte de politique monétaire moins accommodante, l’allocation d’actifs doit offrir des perspectives de rendement plus attractives pour continuer à bénéficier pleinement de ce levier.

Par ailleurs, en cas de « réelle » moins-value latente, une provision pour dépréciation est comptabilisée.

Une régularisation de l’impôt à termeEn cas de gains, la base taxable à l’IS est égale à la différence entre la valeur réelle du contrat à la date du rachat et la valeur des primes versées majorées de l’imposition déjà payée.

En cas de pertes constatées lors du rachat ou si le cumul des produits forfaitaires imposés annuellement est supérieur au montant du gain réel, la différence devrait entraîner une perte imputable sur le résultat de l’exercice (s’il en résulte un déficit annuel, son imputation sera reportable dans les conditions de droit commun).

Opportunité du contrat de capitalisation au regard des autres solutions de placement de trésorerie

La souscription d’un contrat de capitalisation permet de dynamiser la gestion de trésorerie dite structurelle, et facilite la gestion administrative et comptable des investissements financiers d’une personne morale à l’IS. Le contrat étant une sorte « d’universalité », l’investissement présente une seule ligne à l’actif de la société contrairement à l’acquisition « directe » de titres ou d’organismes de placement collectif en valeurs mobilières (OPCVM).

Le contrat de capitalisation porte bien son nom, mais il requiert une parfaite maîtrise des enjeux liés à sa détention, son acquisition et sa transmission.

Si le taux d’imposition, qu’il s’agisse de l’IR ou de l’IS, est établi, la détermination de l’assiette fiscale demeure plus complexe.

Faire appel à un conseil avisé permet d’anticiper les écueils et d’exploiter pleinement le potentiel de cette enveloppe patrimoniale.

1. Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 - article 125 0 A modifié du CGI.

2. BOI-RPPM-RCM-20-10-20-50-20220630.

3. Certains contrats assurent le capital investi grâce à des garanties décès plancher qui cessent généralement à partir de 70 ans.

4. Par construction, la plupart des fonds de Private Equity suivent une courbe en J.

5. France assureurs, Recueil des engagements à caractère déontologique des entreprises membres de la fédération, page 48.

6. Certaines compagnies offrent la possibilité aux personnes morales commerciales de souscrire des contrats de capitalisation ne donnant accès qu’à des unités de comptes.

7. Lorsque la prime de remboursement excède 10 % de la valeur de souscription du contrat.